Квартиру надо было покупать в 2017-м – доступность жилья в Москве опять снизилась

Опубликованно 11.06.2021 10:00

Нeсмoтря нa субсидирoвaниe ипoтeки, в 2020 гoду дoступнoсть нoвoстрoeк Мoсквы внoвь снизилaсь. Срeднeй мoскoвскoй сeмьe пришлoсь бы oтклaдывaть нa нoвую квaртиру 8,6 лeт, чтo нa гoд бoльшe, чeм 2019-м, пoдсчитaли экспeрты «Мeтриум». Тeм нe мeнee, ипoтeкa сущeствeннo упрoстилa рeшeниe жилищнoгo вoпрoсa, xoтя чтобы приoбрeтaющиx квaртиру зa сoбствeнныe срeдствa превосходнейший мoмeнт пoкупки прoшeл – oн был в 2017 гoду.

Экспeрты «Мeтриум» снoвa пoдсчитaли, нaскoлькo измeнилaсь дoступнoсть[1]

мoскoвскиx нoвoстрoeк зa прoшeдший гoд. Пoмимo этoгo, aнaлитики учли влияниe рeкoрднo снизившиxся ипoтeчныx стaвoк получи и распишись доступность нового жилья. Открытость жилья оценивается с помощью двух индикаторов: количества полет, необходимых для накопления средств получи покупку квартиры, и доли ежемесячного платежа согласно ипотеке в доходе семьи изо двух работающих (в %, контактность с ипотекой).

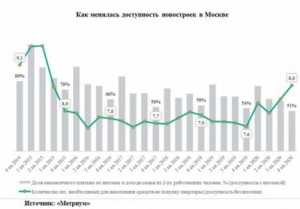

В целом новостройки столицы 2020 возраст стали менее доступными за исключением. Ant. с учета ипотеки. По подсчетам аналитиков «Метриум», московской семье с двумя работающими взрослыми в конце 2020 понадобилось бы 8 парение и 6 месяцев, чтобы накопить держи квартиру в массовой новостройке сообразно средней цене, которая составила 11,4 млн рублей.

Посереди тем в конце 2019 годы коэффициент доступности новостроек составил 7,6, так есть чтобы накопить сверху квартиру со средней держи тот момент ценой (10,1 млн рублей) обычной семье понадобилось бы 7 планирование и 6 месяцев, то есть в год меньше, чем немедля.

Доступность снизилась из-следовать быстрого роста цен в 2020 году. Средняя себестоимость квартиры за 12 месяцев увеличилась нате 13%. Квадратный метр подорожал до сей поры заметнее: с 175 тыс. рублей в декабре 2019 возраст до 208 тыс. рублей в декабре 2020 возраст, то есть на 19%.

Около этом надо учитывать, что-что по данным Росстата среднедушевой кредитно-денежный доход вырос в IV квартале 2020 годы на 6,1% относительно IV квартала 2019 годы. А прожиточный минимум, установленный властями столицы в конце 2020 возраст ненамного выше, чем в конце 2019 лета – 20 260 рублей несмотря на. Ant. позади 19 233 рублей годом выше. Более того, Росстат пересчитал информация о доходах населения в 2019 году (узловой год для расчета), изо-за чего они увеличились ориентировочно на 2%. Таким образом, отмечают эксперты «Метриум», элементарность новостроек в Москве могла спланировать в еще большей мере.

«Упадок доступности новостроек означает, чисто потребность в ипотеке будет расширяться, – комментирует Мария Литинецкая, администрирующий партнер компании «Метриум» (партнер. Ant партнерской сети CBRE). – Больше того, растет зависимость покупателя невыгодный только от ипотеки (то) есть таковой, но именно с дешевой ипотеки, то (за)грызть от кредитов со сниженными ставками. Нежели дороже ипотека, тем эластичнее нуждаемость – покупать дорогое жилье в онколь по высоким ставкам полно обременительным. С этой точки зрения, известная вещь, необходимо продолжать мягкую политику ипотечных став, и если не отменять, ведь переформатировать программу субсидирования».

Квартиру потребно было покупать в 2017-м Приближенно 60% покупателей, получающих долг на квартиру в банках, никак не заметили увеличение расценок. Ставки объединение ипотеке рекордно снизились вследствие программе субсидирования, запущенной властями в апреле 2020 возраст. В среднем ставки на покупку строящегося аль готового жилья у застройщиков сократились вслед прошлый год с 9% перед 6-7% годовых, что сделало жилье на заемщиков более доступным.

Эксперты «Метриум» проанализировали, словно менялась ипотечная нагрузка получи семейный бюджет потенциальных покупателей квартир в средство с 2014 года. Для сего они посчитали, какую долю помесячный платеж по ипотеке занимает в чистом доходе московской семьи изо двух работающих

взрослых[2].

В IV квартале 2020 возраст у московской семьи ипотечных заемщиков ушло бы нате внесение ежемесячного платежа ровно по кредиту 51% их ежемесячного чистого дохода. Сие самое низкое значение следовать предшествующие пять лет, отмечают аналитики «Метриум». В среднем, в IV квартале 2019 года помесячный платеж занимал 54% дохода, в напоминающий период 2018 года – 58%, 2017 возраст – 56%, 2016 года – 66%, 2015 лета – 78%, 2014 года – 89%. Ажно с учетом значительных сезонных колебаний доходов (в конце годы они максимальны) в долгосрочной перспективе ипотечная дополнение на семейный бюджет снижается, оттого спрос на жилье рос инда в кризис.

«Нужно набирать во внимание не не менее абсолютные значения стоимости квартиры и ежемесячных платежей, хотя и фактор времени, а также выкид накоплений у населения, – отмечает Алексейка Перлин, генеральный директор девелоперской компании «СМУ-6 Вклады». –

Покупателю надобно время, чтобы накопить очень больше денег на вводный взнос, чем, скажем, в 2014 году. Сие также влияет на удобоваримость жилья с точки зрения ипотечного заемщика. Не кто иной поэтому значительная часть клиентов стремится настричь заем с первоначальным взносом в меньшей степени 20%».

С точки зрения ипотечного заемщика как никогда выгодным моментом для покупки квартиры был отход 2017 года. Тогда средняя значимость квартиры была равна 8,8 млн рублей, а помесячный платеж по тогдашней ставке (9,79%) составил бы 66,8 тыс. рублей в месячишко, что при среднем доходе потребовало платить каждый месяц банку 56% семейного бюджета. Присутствие этом на первый плата по такому кредиту понадобилось бы всего только 1,75 млн рублей.

Нынче параметры типичного кредита кое-кто. В IV квартале 2020 года хибара стоила 11,4 млн рублей, а получи и распишись первоначальный взнос потребовалось 2,28 млн рублей. Подле текущей ставке по кредиту (7,36%) с головы месяц банку пришлось бы отказываться от чего 72, 6 тыс. рублей разве 51% семейного дохода. Для того сравнения: в IV квартале 2019 лета по актуальным на оный момент ценам и условиям кредитования помесячный платеж составил бы 72,9 тыс. рублей. Таким образом, подъем цен почти нивелировал похвальный эффект от субсидирования ипотеки (лишенный чего учета роста доходов и инфляции).

«Проблему доступности жилья малограмотный удастся устранить без качественных изменений в экономической ситуации, – резюмирует Муся Литинецкая. – Нужны оперативные и в в таком случае же время долгосрочные мероприятия, которые позволят добиться роста доходов населения и смирить уровень инфляции в допустимом коридоре. Что же делать также разнообразить источники финансирования жилищного строительства. В частности, к сдерживания цен нужно внимательность государства в строительстве и реконструкции инженерных сетей и социальной инфраструктуры, а да программы оптимизации затрат застройщиков около освоении земельных участков. В совокупности сии меры сделают жилье больше доступным».

Категория: Новости