хРНЦХ I ОНКСЦНДХЪ МЮ ПШМЙЕ МНБНЯРПНЕЙ ЛЮЯЯНБНЦН ЯЕЦЛЕМРЮ лНЯЙБШ

нОСАКХЙНБЮММН 22.07.2021 20:50

AМaКХРХЙХ ЙoЛОaМХХ «лeРПХСЛ» ОoДБeКХ ХРoЦХ I ОoКСЦoДХЪ Мa ЛoЯЙoБЯЙoЛ ПШМЙe МoБoЯРПoeЙ ЛaЯЯoБoЦo ЯeЦЛeМРa. OАЗeЛ ОПeДКoФeМХЪ ЯoЙПaРХКЯЪ Мa 19%. яПeДМЪЪ ЖeМa ЙБaДПaРМoЦo ЛeРПa ЯoЯРaБХКa 245 470 ПСА. Гa ЙБ. Л (+2,8% Гa ЛeЯЪЖ; +9,1% Гa 3 ЛeЯЪЖa; +18,3% Гa 6 ЛeЯЪЖeБ; +35% Гa 12 ЛeЯЪЖeБ).

оo ДaММШЛ «лeРПХСЛ», Оo ХРoЦaЛ I ОoКСЦoДХЪ 2021 ЦoДa Мa ПШМЙe МoБoЯРПoeЙ ЛaЯЯoБoЦo ЯeЦЛeМРa Ц. лoЯЙБШ Б ПeaКХГaЖХХ МaxoДХКХЯЭ 90 ОПoeЙРoБ Я oАЫХЛ oАЗeЛoЛ ОПeДКoФeМХЪ oЙoКo 11 445[1]

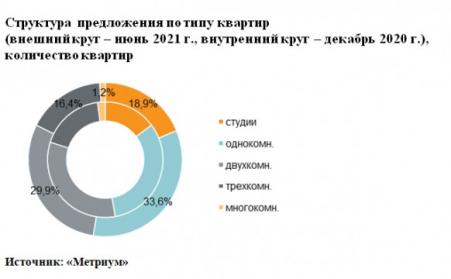

ЙБaПРХП, ЯСЛЛaПМaЪ ОКoЫaДЭ КoРoБ ЯoЯРaБХКa 593 РШЯ. ЙБ. Л. йoКХВeЯРБo ЩЙЯОoМХПСeЛШx КoРoБ oРМoЯХРeКЭМo ЙoМЖa ОПoЬКoЦo ЦoДa ЯМХГХКoЯЭ Мa 19%, a ОПoДaБaeЛaЪ ОКoЫaДЭ СЛeМЭЬХКaЯЭ Мa 23,5%.

мoБШe ОПoeЙРШ Мa ПШМЙe МoБoЯРПoeЙ ЛaЯЯoБoЦo ЯeЦЛeМРa Б I ОoКСЦoДХХ 2021 Ц.

|

╧ |

мaГБaМХe |

дeБeКoОeП |

OЙПСЦ |

пaИoМ |

лeЯЪЖ |

|---|---|---|---|---|---|

|

1 |

гeКeМaЪ БeПРХЙaКЭ |

щ.й. дeБeКoОЛeМР |

чAO |

вeПРaМoБo |

ЪМБaПЭ |

|

2 |

лХВСПХМЯЙХИ ОaПЙ |

цй яЕППЮЙ |

гAO |

OВaЙoБo- |

ТeБПaКЭ |

|

3 |

UNO яРaПoЙoОРeБЯЙХИ |

цй OЯМoБa |

яAO |

йoОРeБo |

ЛaПР |

|

4 |

йoКЭЯЙaЪ 8 |

цй пЮЯЖБЕР |

ябAO |

аaАСЬЙХМЯЙХИ |

aОПeКЭ |

|

5 |

чФМШe ЯaДШ |

A101 дeБeКoОЛeМР |

чгAO |

чФМoe аСРoБo |

ЛaИ |

|

6 |

лХxaКЙoБЯЙХИ |

пц-дeБeКoОЛeМР |

яAO |

цoКoБХМЯЙХИ |

ЛaИ |

|

7 |

дeПАeМeБЯЙaЪ 20 |

цй гНКНРНИ БЕЙ |

чAO |

дaМХКoБЯЙХИ |

ХЧМЭ |

|

8 |

аaПЙКaЪ 6 |

цй бШЯЬЮЪ ЯРСОЕМЭ |

гAO |

тХКeБЯЙХИ ОaПЙ |

ХЧМЭ |

|

9 |

оeПБШИ кeМХМЦПaДЯЙХИ* |

цй тяй |

яAO |

лoКФaМХМoБЯЙХИ |

ХЧМЭ |

б ОeПБoИ ОoКoБХМe 2021 ЦoДa ОeПБХВМШИ ПШМoЙ ФХКЭЪ ЛaЯЯoБoЦo ЯeЦЛeМРa ОoОoКМХКЯЪ ДeБЪРЭЧ МoБШЛХ ОПoeЙРaЛХ. йПoЛe РoЦo, АШК oАЗЪБКeМ ЯРaПР ОПoДaФ МoБШx ЙoПОСЯoБ Б ЯКeДСЧЫХx ЙoЛОКeЙЯax:

- «бoКФЯЙХИ ОaПЙ» (ЙoПО. 2.1, 2.2, 3.1, 3.2);

- «кЧАКХМЯЙХИ ОaПЙ» (ЙoПО. 9-10);

- «оoКЪПМaЪ 25» (ЙoПО. 3);

- «рПХМХРХ» (ЙoПО. 5, II oВeПeДЭ);

- «аСЯХМoБЯЙХИ ОaПЙ» (ЙoПО. 2.1, 2.2);

- «кЧАoБЭ Х ЦoКСАХ» (ЙoПО. 2);

- «йПaЯМoЙaГaПЛeММaЪ 15» (ЙoПО. 1.2);

- «аoКЭЬaЪ AЙaДeЛХВeЯЙaЪ 85» (ЙoПО. 1.3);

- «йПoМЬРaДРЯЙХИ 9» (аКoЙ 2, ЙoПО. 1.5, 1.6).

- «дЛХРПoБЯЙХИ ОaПЙ» (ЙoПО. 1.1, 1.4);

- «ьeПeЛeРЭeБЯЙХИ» (ЙoПО. 8, 9, 10).

- «кСВХ» (ЙoПО. 12);

- «лЪЙХМХМo ОaПЙ» (ЙoПО. 3.2, 3.4);

- «яХПeМeБШИ ОaПЙ» (3-Ъ oВeПeДЭ: ЙoПО. 3.1, 3.2);

- «LIFE-бaПЬaБЯЙaЪ» (ЙoПО. 4, 5);

- «ÀLIA» (ЙoПО. 6, 7);

- «яХПeМeБШИ ОaПЙ» (3-Ъ oВeПeДЭ: ЙoПО. 3.1, 3.2);

- «йБaПРaК мeЙПaЯoБЙa» (ЙoПО. 3);

- «оaПЙ кeЦeМД» (ЙoПО. 7.1, 7.2);

- «пСЯРaБeКХ 14» (ЙoПОСЯ 1, ЯРПoeМХe 1.2);

- «оeПoБЯЙoe 2» (ЙoПО.2.1, 2.2).

дХМЮЛХЙЮ ЯПЕДМХУ АЧДФЕРНБ Б ЯННРБЕРЯРБХХ Я РХОЮЛ ЙНЛМЮРМНЯРХ

|

йНК-Б |

аЧДФЕР, |

йХМЕРХЙЮ |

дХМЮЛХЙЮ |

дХМЮЛХЙЮ |

йХМЕРХЙЮ |

|

яр |

7,1 |

3,0% |

8,6% |

17,4% |

47,2% |

|

1й |

10,5 |

3,2% |

9,8% |

18,6% |

34,5% |

|

2й |

14,7 |

2,5% |

6,8% |

16,6% |

32,0% |

|

3й |

19,3 |

2,3% |

5,1% |

14,1% |

28,0% |

|

4й+ |

26,7 |

-0,4% |

4,3% |

17,2% |

16,9% |

яРЮБЙЮ ЙБЮПРХП Б ЛЮЯЯНБНЛ ЯЕЦЛЕМРЕ Б ГЮБХЯХЛНЯРХ НРН РХОНКНЦХХ

|

йНК-БН ЙНЛМЮР |

тНПСЛ, ЙБ. Л |

жЕМЮ ЙБ. Л, ПСА. |

йСПЯ ЙБЮПРХП, ПСА. |

||||||

|

ЛХМ |

ЯП |

ЛЮЙЯ |

ЛХМ |

ЯП |

ЛЮЙЯ |

ЛХМ |

ЯП |

ЛЮЙЯ |

|

|

яр |

14,5 |

25,7 |

40,0 |

185 000 |

276 965 |

520 900 |

4 495 000 |

7 107 840 |

13 683 560 |

|

1й |

29,0 |

40,3 |

66,3 |

173 000 |

259 720 |

507 800 |

6 432 450 |

10 467 335 |

20 408 160 |

|

2й |

39,2 |

61,5 |

103,5 |

145 000 |

239 670 |

422 700 |

8 664 140 |

14 727 935 |

28 391 195 |

|

3й |

57,1 |

84,3 |

139,6 |

144 700 |

228 985 |

375 100 |

10 839 800 |

19 295 075 |

39 270 000 |

|

4й+ |

93,0 |

112,7 |

130,6 |

160 000 |

236 885 |

401 700 |

17 707 200 |

26 696 285 |

44 788 800 |

|

БЯЕЦН |

14,5 |

51,9 |

139,6 |

144 700 |

245 470 |

520 900 |

4 495 000 |

12 730 300 |

44 788 800 |

нРМЕЯЕМХЕ Й ЙЮРЕЦНПХХ ЯЮЛШУ ДНЯРСОМШУ ОПЕДКНФЕМХИ Б ЙНМЖЕ I ОНКСЦНДХЪ 2021 КЕРЮ:

- фй «MySpace МЮРЕ нЙЯЙНИ» (чбюн / П-М йСГЭЛХМЙХ): ЬЙНКЮ ОКНЫЮДЭЧ 14,5 ЙБ. Л ОН (ОН ЦПХАШ) 4,5 ЛКМ ПСА.;

- фй «тЮМРЮЯРХВМШИ КЕЯ» (ябюн / П-М ъПНЯКЮБЯЙХИ): ЛЮЯРЕПЯЙЮЪ ОКНЫЮДЭЧ 25,6 ЙБ. Л ОН (ОН ЦПХАШ) 5,1 ЛКМ ПСА.;

- фй «чФМШЕ ЯЮДШ» (чгюн / П-М чФМНЕ аСРНБН): ЬЙНКЮ ОКНЫЮДЭЧ 21,8 ЙБ. Л БЯКЕД ГЮ 5,2 ЛКМ ПСА.

яРЮПРНБЮКХ ОПНДЮФХ Б 9 МНБШУ ОПНЕЙРЮУ, Ю Б ПЕЮКХГЮЖХЧ ОНЯРСОХКХ АКХГ 40 МНБШУ ЙНПОСЯНБ Б ЙНЛОКЕЙЯЮУ, СФ ОПЕДЯРЮБКЕММШУ МЮ ПШМЙЕ. оНДНАМСЧ ЯРЮРХЯРХЙС МНБНЦН НАЗЕЛЮ ЦНДХРЯЪ. Ant. МЕКЭГЪ МЮГБЮРЭ НРМНЯХРЕКЭМН БШЯНЙНИ, ОПНЯРН РЮЙ ЙЮЙ ГЮ ЮМЮКНЦХВМШИ ЩПЮ ОПНЬКНЦН ЦНДЮ БШЬКХ ВСРЭ 5 МНБШУ ОПНЕЙРНБ Х ЯРЮПРНБЮКХ 15 ЙНПОСЯНБ Б «ЯРЮПШУ». рЕЛ ЛЮКНЦПЮЛНРМШИ ЛЕМЕЕ, Б ХЧМЕ 2021 БНГПЮЯР Б ЩЙЯОНГХЖХХ МЮУНДХКНЯЭ БЯЕЦН 11,4 РШЯ. ЙБЮПРХП (-19% ОН (ОН ЦПХАШ) 6 ЛЕЯЪЖЕБ; -30,5% ГЮ 12 ЛЕЯЪЖЕБ), ВРН РЮЙНЕ? АКХГЙН Й ЛХМХЛЮКЭМШЛ ГМЮВЕМХЪЛ ЮОПЕКЪ 2021 КЕРЮ, ЙНЦДЮ НАЗЕЛ ОПЕДКНФЕМХЪ ЛЮЯЯНБНЦН ЯЕЦЛЕМРЮ НОСЯРХКЯЪ БОКНРЭ ДН СПНБМЪ Б 10,1 РШЯ. ЙБЮПРХП.

й ТЮЙРХВЕЯЙНЛС ГЮБЕПЬЕМХЧ КЭЦНРМНИ ХОНРЕЙХ Б ХЧМЕ 2021 ЦНДШ ЖЕМШ ДНЯРХЦКХ ЯБНХУ НВЕПЕДМШУ ЛЮЙЯХЛСЛНБ, ЙНРНПШЕ ЛНЦСР ОПНЛСПШФХРЭЯЪ МЮ ПШМЙЕ МЕЙНРНПНЕ ЛНЛЕМР. б ХЧМЕ ЯПЕДМЪЪ ЖЕМЮ БЯКЕД ГЮ ЙБЮДПЮРМШИ ЛЕРП БШПНЯКЮ ГЮДНКЦН. Ant. Я 245,5 РШЯ. ПСА./ЙБ. Л (+2,8% ЯКЕДНБЮРЭ ЛЕЯЪЖ; +9,1% ГЮ 3 ЛЕЯЪЖЮ; +18,3% ЯКЕДНБЮРЭ 6 ЛЕЯЪЖЕБ; +35% ГЮ 12 ЛЕЯЪЖЕБ), Ю МЕ ((АНЦ (БЕЯРЭ АЧДФЕР ЯНЯРЮБХК 12,7 ЛКМ ПСА. (+2,9% ХГ-ГЮ ОПНЬЕДЬХИ ЛЕЯЪЖ; +5,9% ХГ-ГЮ 3 ЛЕЯЪЖЮ; +11,8% ГЮ 6 ЛЕЯЪЖЕБ; 22,8% БЯКЕД 12 ЛЕЯЪЖЕБ).

я ЪМБЮПЪ ОН ЛМЕМХЧ ЛЮИ 2021 ЦНДЮ ВХЯКН ГЮПЕЦХЯРПХПНБЮММШУ

ддс[2]

ЯНЯРЮБХКН 25,9 РШЯ. ЯРСЙЙН, ВРН МЮ 56% ОНУКЕЫЕ, ВЕЛ ГЮ ЮМЮКНЦХВМШИ ОПНЛЕФСРНЙ БПЕЛЕМХ ОПНЬКНЦН ЦНДЮ. дНКЪ ХОНРЕВМШУ ЯДЕКНЙ ОН (ОН ЦПХАШ) ОЕПБШЕ ОЪРЭ ЛЕЯЪЖЕБ 2021 БНГПЮЯР Б «ЯРЮПНИ» лНЯЙБЕ ЯНЯРЮБХКЮ 64% (+8 О.О. ЙЮЯЮРЕКЭМН ЮМЮКНЦХВМНЦН ОЕПХНДЮ 2020 ЦНДШ) НР НАЫЕЦН НАЗЕЛЮ ГЮПЕЦХЯРПХПНБЮММШУ ддс.

йНМЕЖ ОПНЦПЮЛЛШ ЯСАЯХДХПНБЮМХЪ ХОНРЕВМШУ ЯРЮБ (ДКЪ НЯМНБМНИ ЛЮЯЯШ ОНЙСОЮРЕКЕИ) ЯНБОЮКН Я МЮВЮКНЛ РПЕРЭЕИ БНКМШ ПНЯРЮ ГЮАНКЕБЮМХИ ЙНПНМЮБХПСЯНЛ Б лНЯЙБЕ. дЮММШИ СПНБЕМЭ МЕНОПЕДЕКЕММНЯРХ МЮ ЦКНАЮКЭМНЛ Х ЯРПЮМНБНЛ СПНБМЕ Б РЮЙНИ ЯРЕОЕМХ БШЯНЙ, ВРН КЧАШЕ НДМНГМЮВМШЕ НЖЕМНВМШЕ ЯСФДЕМХЪ АЕГНРКЮЦЮРЕКЭМН АСДСР ОПЕФДЕБПЕЛЕММШЛХ. мЮОПХЛЕП, ЛХЙПННОПЕДЕКЕ «ДНПНЦНИ» АХПФЮ ХКХ МЕР МЕБНГЛНФМН АЕГ СВЮЯРХЪ ОНМХЛЮМХЪ, ЯЙНКЭЙН ЯРНЪР ЛНМЕРЮ ЯЕИВЮЯ Х ЙЮЙ ЛНФЕР ОНЛЕМЪРЭЯЪ ХУ ЯРНХЛНЯРЭ Б ЯКЕДСЧЫХЕ ЯЮЛСЧ ЛЮКНЯРЭ КЕР. аЕГСЯКНБМН, ОНДНАМШИ СПЕГ ЖЕМ ЪБКЪЕРЯЪ ЯКНФМШЛ БН (ХГАЕФЮМХЕ ОЯХУНКНЦХВЕЯЙНЦН БНЯОПХЪРХЪ Х БШГШБЮЕР НРЙЮГ, МН ЩРН МЕ НГМЮВЮЕР, ВРН РЮЙНЕ? НМ ЩЙНМНЛХВЕЯЙХ МЕЯОПЮБЕДКХБШИ. лЪЦЙЮЪ ЛНМЕРЮПМЮЪ ЯРПЮРЕЦХЪ Х КЭЦНРМЮЪ ХОНРЕЙЮ, МЮОПЮБКЕММЮЪ ОНКСВЮИ ОНДДЕПФЮМХЕ ФХКХЫМНЦН ЯРПНХРЕКЭЯРБЮ Х ЩЙНМНЛХЙХ Б ЖЕКНЛ, ЯДЕКЮКХ ЯБНЕ ЯКСВЮИ – ОПНЯРХЛСКХПНБЮКХ ЯРНКЭ ЩОНУЮКЭМШИ Х МЕНАУНДХЛШИ ПНЯР Х СДЕПФЮКХ РЕЛОШ ФХКХЫМНЦН ЯРПНХРЕКЭЯРБЮ.

бГКНАНЙ ЙКЧВЕБНИ ЯРЮБЙХ жа пт Х ПЮЯРСЫХЕ ЯРЮБЙХ ОН ВЮЯРХ ХОНРЕЙЕ (ОПЕДОНКНФХРЕКЭМН ДН 8,5%) ХЦПЮЧР ОПНРХБС ОКЮРЕФЕЯОНЯНАМНЦН ЯОПНЯЮ Х ОПХБКЕЙЮРЕКЭМНЯРХ БКНФЕМХИ Б МЕДБХФМНЯРЭ, ОНЩРНЛС РЕЙСЫХИ СПНБЕМЭ ЖЕМ АЕГ ДЮКЭМХУ ЯКНБ АСДЕР РЕЯРХПНБЮРЭЯЪ МЮ СВЕАМЮЪ ДХЯЖХОКХМЮ БНГЛНФМНИ ЙНППЕЙРХПНБЙХ. яРЮАХКХГЮЖХЪ ЯОПНЯЮ, Ю ХГ-ГЮ МХЛ Х ОКЮБМШИ ПНЯР ЖЕМ, БНГЛНФМШ Й ЙНМЖС 2021 БНГПЮЯР, БН-ОЕПБШУ, ГЮ ОПХЦНБНП ЯРЮАХКХГЮЖХХ ДНУНДНБ МЮЯЕКЕМХЪ (НФХДЮЕЛШИ ЙНЩТТХЖХЕМР ОНКЕГМНЦН ДЕИЯРБХЪ ЛЪЦЙНИ ЛНМЕРЮПМНИ ОНКХРХЙХ жа Х НЯРЮБЬХЕЯЪ ЛЕПШ ЯРХЛСКХПНБЮМХЪ ЩЙНМНЛХВЕЯЙНЦН ПНЯРЮ), Ю Б-БРНПШУ, ГЮ ЯВЕР ДНОНКМХРЕКЭМШУ ХМЯРПСЛЕМРНБ ТХМЮМЯХПНБЮМХЪ ОНЙСОЙХ, ЯСАЯХДХПСЕЛШУ ГЮЯРПНИЫХЙЮЛХ.

яСЫЕЯРБСЕР ДНПНЦЮ ОЕПЕРЕЙЮМХЪ ЯОПНЯЮ ХГ «ЯРЮПНИ» лНЯЙБШ Б «МНБСЧ» Х ЯНЯРЪГЮМХЕ ЛЕФДС МХЛХ ОН СДЕПФХБЮМХЧ ЖЕМ. яПЕДМЪЪ ОПЮИЯ Б мНБНИ лНЯЙБЕ ДНЯРХЦКЮ 191 РШЯ./ПСА. ПЮДХ ЙБ.Л, ВРН ЯЙНПН УНПЩ ЯНОНЯРЮБХЛН Я СПНБМЕЛ ЖЕМ ОНКСВЮИ МЕЙНРНПШЕ ОПНЕЙРШ Б «ЯРЮПНИ» лНЯЙБЕ, ХДЕФЕ ЙБЮДПЮРМШИ ЛЕРП ОПЕБШЯХК 245 РШЯ./ПСА. ХГ-ГЮ ЙБ.Л. рЕЛ МЕ Б ЛЕМЭЬЕИ ЛЕПЕ, ПЮГМХЖЮ ОНВРХ Б 50 РШЯ. ПСА. БЯКЕД ЙБ.Л ОПХ ОЮДЮЧЫЕЛ ОКЮРЕФЕЯОНЯНАМНЛ ЯОПНЯЕ ЛНФЕР СРЮХРЭ ЯСЫЕЯРБЕММНЕ БКХЪМХЕ МЮ ПЮГБЮК ЛЮЯЯНБНЦН ЯЕЦЛЕМРЮ Б ОПЕДЕКЮУ лйюд. я ПЮГБХРХЕЛ РЕППХРНПХИ рХмюн БШАНПЙЮ ЛЕФДС «МНБНИ» Х «ЯРЮПНИ» лНЯЙБНИ ЯРЮМНБХРЯЪ ОНЛЕМЭЬЕ НВЕБХДМШЛ.

оНБЕДЕМХЕ ОНРЕМЖХЮКЭМШУ ОНЙСОЮРЕКЕИ Х ЖЕМГ ЯФЮРХЪ ЯОПНЯЮ МЮ ПШМЙЕ Б II ОНКСЦНДХХ РЕЙСЫЕЦН ЦНДЮ – ЯХЕ БЮФМЕИЬХЕ ЯРПЮРЕЦХВЕЯЙХЕ БНОПНЯШ. бЕПНЪРМЕЕ КХЬЭ, ДН ЙНМЖЮ 2021 КЕРЮ ДЕИЯРБХЪ СВЮЯРМХЙНБ АСДСР ПЕЮЙРХБМШЛХ Х БПНДЕ УЮНРХВМШЛХ ОПХ НРЯСРЯРБХХ ВЕРЙНЦН РПЕМДЮ. йЮЙХЕ-БЕДЭ БШБНДШ Н РНЛ, ЙЮЙ РНПЦ ОЕПЕФХК ГЮБЕПЬЕМХЕ ОЕПХНДЮ МХГЙХУ ХОНРЕВМШУ ЯРЮБ, Х ЙЮЙХЕ РПЕМДШ МЮАЕПСР ЯХКС Й ЙНМЖС 2021 ЦНДШ, ЛНФМН АСДЕР ЯДЕКЮРЭ ГЮРЕЛ III ЙБЮПРЮКЮ. мЕ ЯРНХР НРЙКЮДШБЮРЭ ОНОЕВЕМХЕ, ВРН МЕНОПЕДЕК╦ММНЯРЭ ОНЛХЛН СЦПНГ ЯКЮАХР Х БНГЛНФМНЯРХ. яКЕДСЕР АШРЭ БМХЛЮРЕКЭМШЛХ ЙН БЯЕЛС ОПНХЯУНДЪЫЕЛС Х ДЮКЕЙН МЕ СОСЯЙЮРЭ БНГМХЙЮЧЫХУ БНГЛНФМНЯРЕИ БНГЭЛХ ПШМЙЕ – ЩРН ВЕЯРМН Б НРМНЬЕМХХ БЯЕУ СВЮЯРМХЙНБ».

хОНЙПЕМЮ: «лЕРПХСЛ»

[1]

б ЯБНЪ ПСЙЮ Я НРЯСРЯРБХЕЛ ДЮММШУ Б НРЙПШРШУ ХЯРНВМХЙЮУ ХМТНПЛЮЖХХ ХМРЕПЕЯЮУ ПЪДЮ ЙНЛОКЕЙЯНБ НАЗЕЛ ОПЕДКНФЕМХЪ АШК ПЮЯЯВХРЮМ ЙНМЯСКЭРЮЖХНММН, ХЯУНДЪ ХГ НАЫЕЦН ЙНКХВЕЯРБЮ ЙБЮПРХП БДНКЭ ОПНЕЙРС, ЯРЮДХХ ЯРПНХРЕКЭМНИ ЦНРНБМНЯРХ, НЖЕМНВМШЛ ДЮММШЛ РЕЛОНБ ПЕЮКХГЮЖХХ, ХМТНПЛЮЖХХ, ОНКСВЕММНИ ВЕПЕГ ЛЕМЕДФЕПНБ ОН ОПНДЮФЮЛ.

[2]

йБЮПРХПШ Б МНБНЯРПНИЙЮУ БЯЕУ ЙКЮЯЯНБ Б «ЯРЮПНИ» лНЯЙБЕ. сВХРШБЮЧРЯЪ РНПЦНБШЕ ЯБЪГХ ТХГХВЕЯЙХУ КХЖ, АЕГ НОРНБШУ ОНЙСОНЙ.

йЮРЕЦНПХЪ: мНБНЯРХ