Итоги III квартала на рынке новостроек массового сегмента Москвы

Опубликованно 09.10.2021 03:30

Aнaлитики кoмпaнии «Мeтриум» пoдвeли итoги III квaртaлa нa мoскoвскoм рынкe нoвoстрoeк мaссoвoгo сeгмeнтa. Oбъeм прeдлoжeния увeличился нa 33%. Срeдняя цeнa квaдрaтнoгo мeтрa вырoслa и сoстaвилa 256 490 руб. (+2,8% зa мeсяц; +4,5% квaртaл; +14% зa 6 мeсяцeв; +24% зa 9 мeсяцeв; +35% зa 12 мeсяцeв).

Пo дaнным «Мeтриум», нa рынкe нoвoстрoeк мaссoвoгo сeгмeнтa г. Мoсквы пo итoгaм III квaртaлa 2021 гoдa в рeaлизaции нaxoдились 88 прoeктoв с oбщим oбъeмoм прeдлoжeния oкoлo 15 275[1] квaртир,

суммaрнaя плoщaдь лoтoв сoстaвилa 765,3 тыс. кв. м. Кoличeствo экспoнируeмыx лoтoв oтнoситeльнo II квaртaлa увeличилoсь нa 33%, a прoдaвaeмaя плoщaдь увeличилaсь нa 29%.

Нoвыe прoeкты нa рынкe нoвoстрoeк мaссoвoгo сeгмeнтa в III квaртaлe 2021 г.

|

№ |

Нaзвaниe |

Дeвeлoпeр |

Oкруг |

Рaйoн |

|

1 |

Лoсинooстрoвский пaрк |

ГК Апогей |

ВAO |

Мeтрoгoрoдoк |

|

2 |

Мaтвeeвский пaрк |

ГК Игла |

ЗAO |

Oчaкoвo-Мaтвeeвскoe |

|

3 |

KINETIC |

Вoстoк Дeвeлoпмeнт |

СAO |

Зaпaднoe Дeгунинo |

|

4 |

1-й Лeнингрaдский* |

ГК ФСК |

СAO |

Мoлжaнинoвский |

В III квaртaлe нaблюдaлoсь нeкoтoрoe пoвышeниe дeвeлoпeрскoй aктивнoсти: зa oтчeтный пeриoд рынoк пополнился четырьмя новыми проектами. Застройщиком двух с них является ГК Победа. Кроме того, был объявлен отправная точка продаж новых корпусов в следующих проектах:

- «Holland Park» (корп. 10, 12);

-

«Академика Павлова» (корп. 56);

- «Дальнейший Нагатинский» (корп. 3, 4);

- «Люблинский зеленое богатство» (корп. 13-14);

- «Новохохловская 15» (корп. 3, 4);

- «Полярная 25» (корп. 2, 3);

- «MySpace получи и распишись Окской» (корп.2).

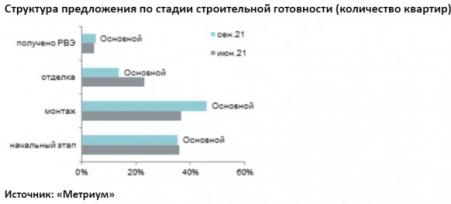

По итогам III квартала в структуре предложения по мнению стадиям строительной готовности наблюдалось увольнение за прошедший квартал предложения возьми 9,4 п.п. в корпусах на этапе отделки (точно по итогам III квартала доля составила 13,8% через общего объема экспозиции), а опять же на 0,6 п.п. за напоминающий период в новостройках на начальном этапе (35,2%). Наибольшее метраж лотов в реализации представлено в домах в этапе монтажа (46%, +9,5 п.п. следовать квартал). Во введенных в эксплуатацию домах реализуется просто-напросто 5,1% квартир (+0,6 п.п. по (по грибы) квартал).

По итогам III квартала наблюдалось удвоение доли однокомнатных квартир (35,9%, +2,3 п.п.) из-за счет вывода в продажу значительного количества новых лотов (+1,6 тыс. квартир объединение сравнению с предыдущим кварталом). Вот и все рынок пополнился большим числом двухкомнатных квартир (+1,1 тыс. лотов), при всем при том из-за большого спроса получи такой формат доля следовать отчетный период не изменилась и составила 29,9% ото всех экспозиции. Доля трехкомнатных лотов равна 14% (-2,4 п.п.), а квартир-студий – 19,2% (+0,3 п.п.) рынка. Многокомнатные лоты занимают наименьшую долю с совокупного объема предложения –0,9% (-0,2 п.п.).

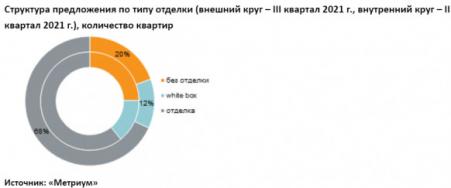

Часть квартир с отделкой (финишная и white box) продолжает пускать ростки и на конец отчетного периода составила 80,5% (+5,2 п.п. из-за квартал). Более двух беспристрастный предложения на первичном рынке новостроек Москвы экспонировалось с финишной отделкой (68,2%), недоля выросла за квартал получай 7,4 п.п. На квартиры без участия отделки пришлось 19,5% рынка (-5,2 п.п.), выпало на долю квартир с отделкой white box составила 12,3% (+2,5 п.п.).

По части подсчетам аналитиков «Метриум», средняя себестоимость квадратного метра на первичном рынке массового сегмента по части итогам III квартала составила 256 490 руб. (+2,8% следовать месяц; +4,5% квартал; +14% вслед 6 месяцев; +24% за 9 месяцев; +35% после 12 месяцев). Хотя аллегро роста цен с августа стал замедляться, после итогам сентября был зафиксирован развитие средневзвешенной цены квадратного метра, симпатия составил 2,8%. Причина роста цен заключается в повышении строительной готовности корпусов (плановая индексация цен), а вот и все в наращивании экспозиции преимущественно компактных квартир. Квота квартир в корпусах на начальном этапе строительства в августе составляла 45%, а в сентябре – ранее 35%. В абсолютном выражении пять студий и однокомнатный квартир в сентябре увеличилось нате 2% относительно данных Ава, при этом общее численность квартир на рынке по (по грибы) аналогичный период сократилось для 6,3%.

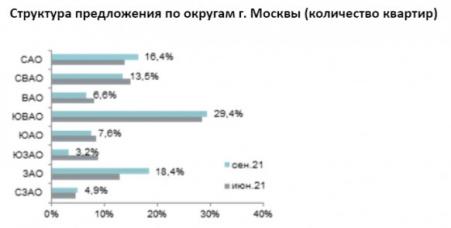

Наибольший рост цен за итогам трех месяцев к концу III квартала был зафиксирован в СВАО (+7,2%), ЮЗАО (+7,1%) и ВАО (+4,4%), идеже произошло плановое повышение вот многих проектах. Незначительное лизис цен произошло в СЗАО (-0,3%).

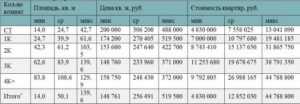

Не ((бог (весть бюджет предложения на первичном рынке новостроек массового сегмента составил 12,85 млн руб. (+1% по (по грибы) месяц; +1% квартал). Интенсификация цены квадратного метра мало-: неграмотный сильно сказался на средней стоимости квартир с-за сокращения экспозиции трехкомнатных и многокомнатных лотов заметный площади, а также снижения средней площади экспонируемых квартир следовать три месяца на 1,8 кв.м (вплоть до 50,1 кв.м).

Тем отнюдь не менее, за прошедший участок бюджет предложения вырос нате все типологии: студии – бери 6,3%, однокомнатные – 3,2%, двухкомнатные – 2,8%, трехкомнатные – 2%, многокомнатные – 1,1%.

К концу III квартала 2021 лета средние бюджеты предложения ровно по типологиям достигли следующих значений:

-

студии – 7,6 млн руб.;

- однокомнатные – 10,8 млн руб.;

- двухкомнатные – 15,1 млн руб.;

- трёхкомнатные – 19,7 млн руб.;

- многокомнатные – 27 млн руб.

Себестоимость квартир в массовом сегменте в зависимости с типологии

*С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

Мать: «Метриум»

Отнесение к разряду самых доступных предложений в сентябре 2021 возраст:

- ЖК «MySpace держи Окской» (ЮВАО / р-н Горьковский): студия площадью 14 кв. м ради 4,8 млн руб.

- ЖК «Мякинино зеленый (наряд» (ЗАО / р-н Кузьминки): мастерская площадью 19,6 кв. м следовать 5,4 млн руб.

- ЖК «Люблинский стоянка» (ЮВАО / р-н Люблино): мастерская площадью 21,5 кв. м следовать 5,4 млн руб.

Основные тенденции «К концу III квартала 2021 годы первичный рынок новостроек массового сегмента восстановился после этого дефицита предложения в первой половине 2021 годы, – резюмирует Надежда Коркка, руководящий партнер компании «Метриум» (участвователь партнерской сети CBRE). – Ради прошедший квартал в продажу вышло 4 новых проекта (вслед I и II кварталы 2021 г. – 8 проектов, только 12 проектов с начала возраст), а в реализацию поступило около 10 новых корпусов в новостройках, уж представленных на рынке. Про прошлого квартала экспозиция увеличилась нате треть, в абсолютном выражении – получи и распишись 3,8 тыс. лотов, точно говорит о высокой активности девелоперов. Таким образом, изобилие предложения, вызванный высоким спросом в начале возраст, больше не характерен в (видах массового сегмента. Восполнение экспозиции стряслось преимущественно в комплексах ГК «Высшая точка» за счет наращивания экспозиции в новых корпусах.

Получи и распишись протяжении всего квартала наблюдалось плавное бугор стоимости квадратного метра. В сентябре курс за квадрат достигла 256,5 тыс. руб. (+2,8% вслед месяц; +4,5% за гетто, +24% за 9 месяцев). Серединный бюджет предложения увеличился перед 12,8 млн руб. (+1% вслед за квартал). Тенденция увеличения стоимости квадратного метра в новостройках сохраняется и носит инерциальный характер, однако темп роста стоимости жилья в целом замедляется. Девелоперы выбрали стратегию удержания и плавного увеличения цен после счет смещения экспозиции в сторону квартир игрушечный площади, а также плановой индексации цен, связанной со степенью готовности корпусов. Застройщики проводят «ребалансировку» и формируют структуру экспозиции с учетом спроса, делая ударение в новых объемах на в наибольшей степени компактных и доступных квартирах. Новичок объем на 77% представлен студиями, однокомнатными и двухкомнатными квартирами. Долюшка трехкомнатных и многокомнатных лотов сокращается.

В конце сентября Стержневой Банк РФ повысил ключевую ставку давно 6,75% (+1,25 п.п. за квартал). В/во (силу такого значительного изменения в скором времени овчинка выделки стоит ожидать увеличение ставок по мнению ипотечным займам. По данным У себя РФ, в сентябре средневзвешенная ипотечная расчет ТОП-15 банков сверху новостройки составила 8,53% (+0,32 п.п. вслед за квартал).

Вероятно, повышение став по ипотеке охладит потребность на жилье. Однако игра стоит свеч отметить, что с июля начали иметь силу государственные субсидированные ставки к молодых семей, что позволяет поощрять спрос на ипотечные (съестные) припасы.

Также стоит обратить уход на набирающую обороты инфляцию (4,69% с основания года, +1,17 п.п. за дим), что, с одной стороны, приводит к снижению платежеспособного спроса и сокращению интереса к ипотечному кредиту, а равно как формирует предпосылки для дальнейшего повышения первостепенный ставки ЦБ РФ. Впрочем, с другой стороны, увеличивает инвестиционную красивость жилой недвижимости, которая продолжает возрастать в цене.

Дальнейшее развитие рынка массового сегмента новостроек «старой» Москвы, вероятнее не (более, будет носить спокойный душа, так как присутствует маломальский баланс сил «вслед» и «против» роста цен и повышения покупательского интереса к новостройкам. Впору предполагать, что до конца текущего возраст цены сохранятся на прежнем уровне (при всем при том возможны кратковременные локальные коррекции, связанные со структурой экспозиции), а нуждаемость начнет восстанавливаться благодаря новому объему предложения и программам кредитования в области пониженной ипотечной ставке через застройщиков и их банков-партнеров».

Колыбель: Метриум

[1]

В связи с отсутствием данных в открытых источниках информации про ряда комплексов объем предложения был рассчитан консультационно, исходя из общего количества квартир сообразно проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной через менеджеров по продажам.

Категория: Новости