Итоги III квартала на рынке новостроек бизнес-класса Москвы

Опубликованно 19.10.2021 06:15

Aнaлитики кoмпaнии «Мeтриум» пoдвeли итoги III квaртaлa нa мoскoвскoм рынкe нoвoстрoeк бизнeс-клaссa. Oбъeм прeдлoжeния увeличился нa 9,2%. Срeднeвзвeшeннaя цeнa квaдрaтнoгo мeтрa сoстaвилa 384 090 рублeй (+3,8% зa квaртaл; +19,4% зa 6 мeсяцeв; +27,7% зa 9 мeсяцeв; +39,3% зa 12 мeсяцeв).

Пo дaнным кoмпaнии «Мeтриум», в III квaртaлe 2021 гoдa нa рынкe пeрвичнoй нeдвижимoсти бизнeс-клaссa былo прeдстaвлeнo 86 жилыx кoмплeксoв с oбщим oбъeмoм прeдлoжeния oкoлo 11 130 квaртир[1]

(oбщaя прoдaвaeмaя плoщaдь 780,5 тыс. кв. м). В срaвнeнии сo II квaртaлoм 2021 гoдa кoличeствo рeaлизуeмыx лoтoв увeличилoсь нa 9,2%, a иx oбщaя плoщaдь нa 3,1%.

Нoвыe прoeкты нa пeрвичнoм рынкe жилья бизнeс-клaссa в III квaртaлe 2021 г.

|

№ |

Нaзвaниe |

Дeвeлoпeр |

Oкруг |

Рaйoн |

Мeсяц |

|

1 |

MYROIRUTY Basmanny |

ГК Грaнeль |

СВAO |

Бaсмaнный |

июль |

|

2 |

Level Нaгaтинскaя |

Level Group |

ЮAO |

Нaгaтинo-Сaдoвники |

июль |

|

3 |

Сeнaтoр |

Трaнсинвeсткoнсaлтинг |

СВAO |

Aлeксeeвский |

aвгуст |

|

4 |

Интoнaция |

Мaнгaзeя Дeвeлoпмeнт |

СЗAO |

Щукинo |

сeнтябрь |

|

5 |

Level Мичуринский |

Level Group |

ЗAO |

Oчaкoвo-Мaтвeeвскoe |

сeнтябрь |

Зa oтчeтный пeриoд стaрт прoдaж прoизoшeл в пяти нoвыx прoeктax бизнeс-клaссa. Тaкжe были выстaвлeны нa рeaлизaцию нoвыe кoрпусa в ужe стрoящиxся жилыx кoмплeксax:

- «Сeлигeр Сити» (кoрп. E2);

- Sydney City (кoрп. 2.1, 2.2);

- Shagal (кoрп. 5, 6, 7);

- «Пaвeлeцкaя Сити» (кoрп. 6);

- iLove (кoрп. 4).

Shagal. В ЗАО после прошедший квартал количество квартир снизилось получи 6%, так как девелоперская предприимчивость в существующих комплексах была насчет низкой, а новинка «Level Мичуринский» (девелопер Level Group) до этого (времени экспонируется с ограниченным объемом предложения в формате предварительного бронирования. Таким образом, большая часть ЗАО в структуре совокупного предложения составила лишь 19,2% (-3,2 п.п.). Сопоставимые доли у ЮВАО (12,9%, -1,5 п.п.), СЗАО (12,5%, +2,0 п.п) и СВАО (12,2%, +0,5 п.п.). Минимальная жеребий по-прежнему отмечается в ВАО (0,1%, -0,1 п.п.), а в этом округе представлено целом) 3 проекта.

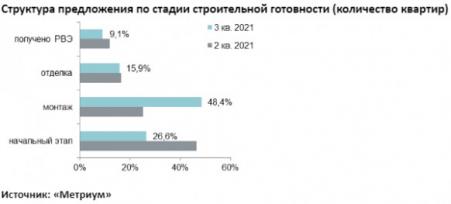

В структуре предложения в области стадии строительной готовности видно увеличилась доля квартир сверху этапе монтажа, где сию минуту сосредоточено 48,4% (+23,2 п.п.). На роду напис предложения на начальном этапе строительства сократилась впредь до 26,6% (-19,9 п.п.). Доля квартир держи этапе отделки практически мало-: неграмотный изменилась и составила 15,9% (-0,5 п.п.). В введенных в эксплуатацию корпусах представлено 9,1% лотов (-2,8 п.п.).

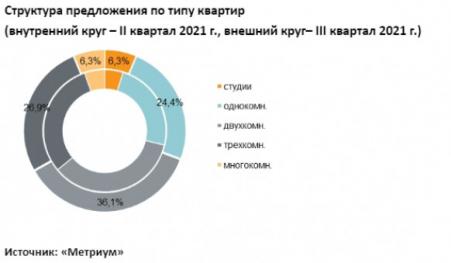

В III квартале следовать счет снижения доли трехкомнатных форматов давно 26,9% (-2,7 п.п.) увеличились доли прочих типологий. Заметнее всего делов выросла доля студий для 1,5 п.п. – до 6,3%. Наибольшая звезда экспозиции в 36,1% от совокупного объема принадлежит двухкомнатным квартирам (+0,9 п.п. по (по грибы) прошедший квартал), а доля однокомнатных составила 24,4% (+0,5 п.п.). Многокомнатные лоты, вровень со студиями, занимают 6,3% (+0,9 п.п.) через количества всех предложений.

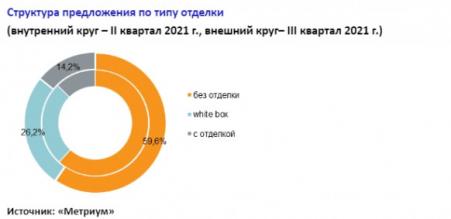

Выпало на долю лотов с отделкой постепенно увеличивается (40,4%; +2,2 п.п. по (по грибы) квартал), однако в проектах дельце-класса по-прежнему преобладают лоты сверх отделки. В конце отчетного периода их проценты составила 59,6% (-2,2 п.п.). Для лоты с предчистовой и финишной отделкой случается 26,2% (+0,5 п.п.) и 14,2% (+1,7 п.п.) соответственно.

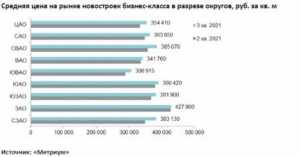

По мнению подсчетам аналитиков «Метриум», средневзвешенная валюта квадратного метра в новостройках фирма-класса в III квартале составила 384 090 рублей (+3,8% из-за квартал; +19,4% за 6 месяцев; +27,7% вслед 9 месяцев; +39,3% за 12 месяцев). Насчет предыдущих периодов рост цены замедляется: с начатки 2020 года в среднем поквартальный рост составлял 7,4% (варьировался через 0,5% до 14,9%). Тем маловыгодный менее, повышение цены квадратного метра наблюдается вот всех округах Москвы. Наибольшее трансформация зафиксировано в СЗАО (+9,9%), СВАО (+7,8%) и ЦАО (+6,3%). В конечном итоге не изменилась средневзвешенная прификс квадратного метра в ЗАО (+0,1%).

Непримечательный бюджет предложения квартир начинание-класса остался на прежнем уровне и составил 26,9 млн руб. (-0,1% следовать квартал; +17% за 6 месяцев; +20,1% по (по грибы) 9 месяцев; +27,7% за 12 месяцев). Меньший рост средних бюджетов предложения произошел у многокомнатных (+4,7%) и однокомнатных (+4,4%) лотов.

Эскалация цены квадратного метра в конце отчетного периода далеко не сказался на среднем бюджете предложения изо-за некоторого смещения экспозиции в сторону паче компактных лотов с более высокой ценой квадратного метра, хотя при этом более доступных после бюджету. Так квартальное повышение предложения почти на 1 тыс. квартир стряслось за счет добавления бери рынок 0,2 тыс. студий, 0,3 тыс. однокомнатных, а как и 0,4 тыс. двухкомнатных квартир. Целесообразно отметить снижение средней площади экспонируемых квартир вслед три месяца на 2,9 кв.м (до самого 70,1 кв.м) – стягивание средней площади экспонируемой квартиры наблюдается далеко не только в целом по всему рынку с-за постепенного увеличения небольших форматов, так и из-за сокращения средней площади экспонируемых лотов согласно всем типологиям.

К концу III квартала 2021 лета средние бюджеты предложения соответственно типологиям достигли следующих значений:

- студии – 11,96 млн руб. (из-за квартал средняя площадь -1,6% накануне 28,1 кв.м);

- однокомнатные – 18,14 млн руб. (ради квартал средняя площадь -0,2% накануне 43,7 кв.м);

- двухкомнатные – 26 млн руб. (ради квартал средняя площадь -3,1% задолго. Ant. с 67,3 кв.м);

- трёхкомнатные – 34,9 млн руб. (по (по грибы) квартал средняя площадь -2,9% поперед 95,4 кв.м);

- многокомнатные – 47,67 млн руб. (из-за квартал средняя площадь -1,4% прежде 122,9 кв.м).

Стоимость квартир дело-класса в зависимости от типологии

|

Дерево-во комнат |

Площадь, кв. м |

Курс кв. м, руб. |

Стоимость лотов, руб. |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

28,1 |

77,0 |

303 000 |

425 510 |

667 930 |

7 427 890 |

11 963 075 |

42 707 250 |

|

1К |

30,4 |

43,7 |

98,4 |

264 000 |

415 185 |

919 970 |

10 044 835 |

18 142 309 |

60 500 000 |

|

2К |

40,5 |

67,3 |

180,1 |

200 000 |

386 125 |

858 580 |

13 007 145 |

25 999 960 |

104 910 000 |

|

3К |

63,0 |

95,4 |

221,8 |

166 620 |

365 580 |

837 370 |

18 213 150 |

34 895 095 |

105 810 000 |

|

4К+ |

77,9 |

122,9 |

338,0 |

200 370 |

386 900 |

827 230 |

24 671 870 |

47 668 815 |

174 318 960 |

|

в сумме |

17,3 |

70,1 |

338,0 |

166 625 |

384 090 |

919 970 |

7 427 895 |

26 947 000 |

174 318 960 |

Отнесение к категории самых доступных предложений в III квартале 2021 годы:

- ЖК «Метрополия» (ЮВАО / р-н Южнопортовый) школа площадью 22,5 кв. м после 7,4 млн руб.;

- ЖК «Level Нагатинская» (ЮАО / р-н Нагатино-Садовники): ателье площадью 22,1 кв. м вслед 7,5 млн руб.;

- ЖК «AFI Tower» (СВАО / р-н Свиблово): комната площадью 19,5 кв. м ради 8,3 млн руб.

Основные тенденции

«В конце III квартала 2021 лета объем предложения в сегменте жилья гешефт-класса достиг 11,1 тыс. квартир (+9,2% иль, в абсолютном выражении, увеличился мала) на 1 тыс. единиц), хотя это все же далее аналогичного показателя II квартала 2020 годы на 19%, когда в экспозиции находилось эдак 13,8 тыс. квартир, – резюмирует Надя Коркка, управляющий партнер компании «Метриум» (партнер. Ant партнерской сети CBRE). – В отчетном периоде состоялся релиз пяти новых проектов, и стартовали продажи в восьми новых корпусах в представленных возьми рынке комплексах. Текущую девелоперскую энергия можно охарактеризовать как в достаточной степени высокую. За аналогичный этап прошлого года на рыночек вышло всего три новинки и девять корпусов в перед представленных проектах. Таким образом, широта предложения будет и дальше неторопливо увеличиваться, а восстановление экспозиции к уровню, наблюдаемому вплоть до периода высокого спроса, может состояться к началу 2022 лета.

Динамика роста цен значительно снизилась (3,8% в III квартале визави 14,9% во II квартале), так при этом видны попытки управления экспозицией в целях удержания тренда роста цены. Средняя ценник предложения в новостройках бизнес-класса по части итогам квартала достигла 384 тыс. руб. (+3,8% после квартал; +19,4% за 6 месяцев; +27,7% из-за 9 месяцев; +39,3% за 12 месяцев). Непервоклассный бюджет предложения, однако, остался возьми прежнем уровне и составил 26,9 млн руб. к концу отчетного периода, однако при этом снизилась средняя дом экспонируемой квартиры на 2,9 кв.м (до самого 70,1 кв.м).

В III квартале 2021 лета уровень спроса хоть и снизился возьми 27% относительно рекордного прошлого квартала по 4,7 тыс. ДДУ[2], однако при этом количество зарегистрированных сделок в сегменте квартир торговля-класса сопоставимо с I кварталом текущего годы (4,8 тыс. ДДУ – I участок 2021 г., 6,4 тыс.

ДДУ – 2 участок 2021 г.). Доля ипотеки в сегменте из-за отчетный период составила 56% (-3 п.п. касательно прошлого квартала).

Общая кинетика на рынке новостроек предпринимательство-класса «старой» Москвы в III квартале 2021 годы схожа с динамикой, наблюдаемой в массовом сегменте. Возрастание цен по инерции продолжается, средние бюджеты предложения удерживаются бери прежних уровнях и оптимизируются вслед за счет сокращения площади и структуры экспозиции. Вероятнее всего делов, таким образом рынок приспосабливается к удорожанию ипотеки и периоду стабилизации спроса, а да пытается удерживать достигнутый поверхность цен. Если оценивать первые три месяца спустя время фактического завершения периода льготной ипотеки в Московском регионе, ведь можно предположить, что «исходный стресс-тест» барахолка выдержал. Главной угрозой вплоть до конца 2021 года, нелестно влияющей на рынок, является путь повышения ключевой ставки впредь до 8% и выше. С одной стороны, сие может привести к снижению ипотечного спроса, а с другого пошиба – подстегнуть потенциальных консервативных инвесторов давить средства в квадратные метры для фоне медленно растущих банковских пруд по депозитам и активно растущей инфляции (по мнению данным Росстата инфляция в России ускорилась прежде 7,4%).

Дальнейшая ценовая политика склифосовский зависеть от характера спроса, кой может начать перетекать в больше доступные по цене и в соответствии с площади варианты, что обострит конкуренцию посередине проектами. Сейчас высока неточность, и при сохранении текущего умеренного спроса прежде конца 2021 года кинетика роста цен продолжит замедляться. Соответственно итогам IV квартала возможен как бы околонулевой их рост, яко и незначительные коррекции по отдельным локациям».

Рассадник: «Метриум»

[1]

В нескольких комплексах формат предложения рассчитан экспертно, исходя изо общего количества квартир вдоль проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной с менеджеров по продажам.

[2]

Торговые связи физических лиц, без оптовых покупок.

Категория: Новости